根據《公司條例》,所有於香港註冊之有限公司,每年均須向稅務局遞交公司之財務報表及報稅表,以供評稅之用,而 有限公司 更需要每年聘請核數師進行 核數 (或稱審計、Audit) 一次,以確保公司的報稅表符合一般公認會計原則。

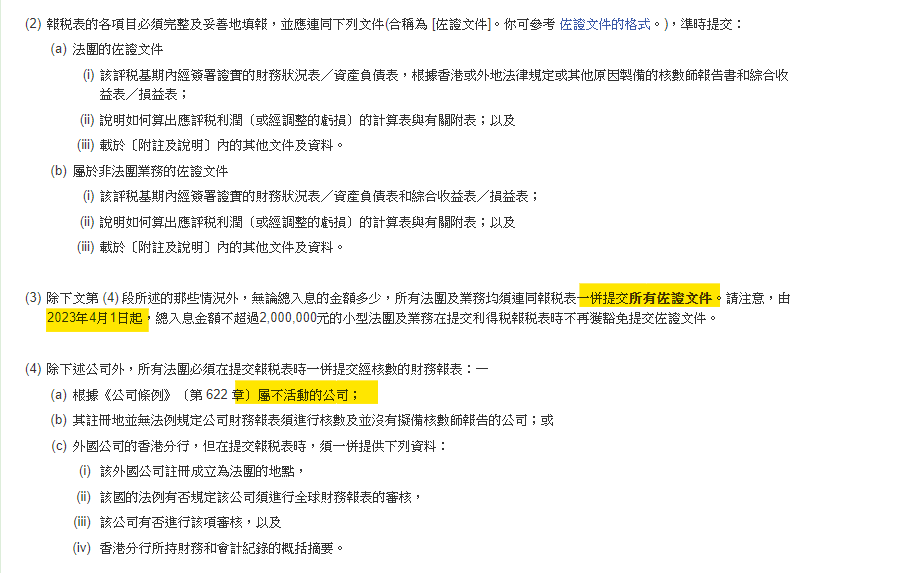

自2023年4月1 日開始,税務局向所有稅務代表出指引,不再接受零申报的報稅表,所有法團及業務,無論總入息的金額多少都必須提交利得稅報稅表連同所有佐證文件包括財務報表一併提交 (除了屬不活動公司)。此外應稅務局要求休眠公司在收到報稅表後,一個月內提交報稅表。如果公司未能按時提交申報表,可能會面臨罰款和其他後果。

稅局最新規定下有限公司即使沒有營運,報稅時都必需要提交審計報告。(不營運 無營運 休業 公司 inactive company)

附合以下條件, 審計費用統一為 HK$ 5,000 *** 交齊文件及付費後, 會立即處理。

1.不超過兩位董事

2. 沒有銀行戶口 或 只有一個香港戶口(沒有任何收入記錄)

3. 無營運 , 並提供 Excel 列出公司費用(費用明細表)

3. 總資產值小於HK$ 500,000 (沒有房產, 投資及固定資產)

統一費用 HK$ 5,000, 提供以下資料 , 我們立即安排審計及稅務工作

審計所需文件

1. 審計費用付款證明

2. 公司商業登記證件 (BR) 及 最近期周年申報表 (NAR1)

3. 費用明細表 (如有)

4. 上年度審計報告 (如有)

5. 報稅表首頁 (如有)

審計費用付款方式

銀行轉賬 / 支票繳費 / 轉數快

收款銀行: HSBC 香港上海匯豐銀行有限公司

收款銀行代號: 004

收款戶口名稱: V CPA LIMITED

收款戶口號碼: 747 033 678 838

支票繳費方法: 抬頭請寫 " 文森會計師有限公司 " 及寄至辦事處地址: 香港觀塘鴻圖道42號華寶中心 11樓1室

轉數快 Faster Payment Transfer (FPS) 收款資料:

FPS ID: 163371743

FPS 電郵: service@hkvcpa.com

一般報稅及審計相關問題:

問:為何需要審計?

答:自2023年4月1 日開始,税務局最新指引並要求,不再接受零申报的報稅表 (即沒有審計報告及佐證),所有法團及業務,無論總入息的金額多少都必須提交利得稅報稅表連同所有佐證文件包括財務報表一併提交, 即所有香港有限公司需連同審計報告提交至税務局。

問:不活動公司需要報稅嗎?

根據《公司條例》,所有於香港註冊之有限公司,每年均須向稅務局遞交公司之財務報表及報稅表,以供評稅之用,而 有限公司 更需要每年聘請核數師進行 核數 (或稱審計、Audit) 一次,以確保公司的報稅表符合一般公認會計原則。

問:香港公司定何時為年結日?

答:通常習慣以每年的3月31日或12月31日作為年結日。香港公司第一年年結期最長為18個月。

問:香港的會計年度(年結日/評稅基期)如何決定?

答:香港公司一般以3月31日或12月31日作為年結日, 由於3月31日稅務申報期限較長(香港政府年結以3月31日), 一般會以3月31日為年結日。

問:利得稅報稅表遞交限期 ?

答:稅務局通常於每年4月份第1個工作日對全港所有公司發出利得稅報稅表,在收到稅務局發來的稅表,一般而言,利得稅報稅表應該在發出日起1個月內交回稅務局。提交期限在利得稅報稅表第1頁上已註明。

若你的有稅務代表替你辦妥申請延期提交你的利得稅報稅表,提交期限可延展至下述日期。

| 財務年結 | 限期可廷期至 | |

| N code | 非D 及 M code | 不能廷期 |

| D code | 12月31日 | 8月15日 |

| M code | 3月31日 | 11月15日 |

| M code (虧損個案) | 3月31日 | 1月31日 |

問:何謂經營生意?

根據《稅務條例》規定,不論在海外或在香港,只要符合以下任一情況,公司便會被視為營業,亦即需要根據營業情況每年報稅及審計:

- 進行投資 (包括股票、債券、實業投資等)

- 控資控股 (通過持有某一公司一定數量的股份,而對該公司進行控制)

- 集團往來資金調配

- 聘請員工

- 租賃辦公室

- 任何收入上交易 (包括銀行交易)

如果公司並不符合不活動公司或休眠公司的條件,稅務局有機會對公司進行 實地審核及調查。如果發現公司有不實申報的情況,便會作出檢控並追回欠款,一經定罪可被罰款 HKD 10,000 及 相當於稅款的 3 倍。若然公司是刻意逃稅瞞稅,更可罰款 HKD 50,000 及 監禁 3 年。

問:不活動公司就不用做其他行動了嗎?

根據第622章《公司條例》 第373條之下,公司須備存符合規範的會計記錄。如果公司的董事沒有做或故意不做,以確保遵守條例,即屬違法,可以被判罰款尤其HKD 300,000及監禁12個月。

問:不依時繳稅的後果

答:根據《稅務條例》,依照稅務條例條文而徵收的稅款,須按評稅通知書內所指示的方式在該通知書內所指明的日期或之前繳付。若非如此繳付稅款,須被當作為拖欠稅款。

如在評稅通知書上訂明的日期後納稅人仍未繳交第一期稅款,第二期稅款將被視為立即到期論。評稅通知書內尚未繳付的應繳稅總額將全數被視為欠稅,稅務局得立即予以追討。

稅務局局長可立即根據《稅務條例》第 XII 部的規定,採取法定追稅行動 (包括徵收百分之五附加費、向第三者發出追收稅款通知書及進行法律行動等 ) 以追收欠款。

資料來源:稅務局

問:所有有限公司必需要進行審計嗎?

答:根據香港公司條例第 379 至 387 條,有限公司的董事,需要就每個財政年度,擬定符合法定的財務報表。所以,除了進行審計除了可以符合報稅的條件外,準時完成審計亦可以完成公司條例對董事的要求。

#不活動 不營運 無營運 休業 休眠 公司 做數 報稅 香港 審計 報告 dormant inactive company

以上資料,謹供參考。